住宅ローンを組むとき、どのように契約締結まで行われるか知っていますか?

住宅ローンを組むのは、一生にそう何度も訪れるものではありません。

知らずにローンを組むときに困ったとしても、なかなかその後の人生で経験を活かしづらいです。

そこで、私が経験した住宅ローンの手順から得た、こうしておくと良かったなぁ、というお話をします。

結論から言うと

住宅ローンを組むときに、個人的には以下の点を気にしておくと良いと思っています。

ローン審査を通すときの見積もりは、少し高い額を設定する

こうすることで、手元から現金を減らさずに住宅ローンを組む可能性を上げることができます。

私がローンを組んたときの手番

私は、ざっくり、以下の手番でローンを組みました。

- 見積もりを注文住宅のメーカーに作ってもらう

- 見積もった額で、金融機関にローン仮審査の依頼をする

- 審査がおりるのを確認して、注文住宅の仕様詳細を決めていく

以下、簡単に解説をします。

見積もりを注文住宅のメーカーに作ってもらう

注文住宅を依頼するときは、以下の要領で進みます。

- ざっくり要望を告げて、大枠の仕様を決める

- ざっくりした金額が決まる

ローンの審査がおりなかったとき、住宅メーカー側も困ってしまいますからね。

審査が通ると確証を得てから、商談を進めたいのだと思います。

見積もった額で、金融機関にローン仮審査の依頼をする

住宅メーカーの見積もりを元に、金融機関にローン審査をしてもらいます。

ここでの金額は、あくまで、ざっくりした見積もりの金額です。

重要なポイントは以下の点。

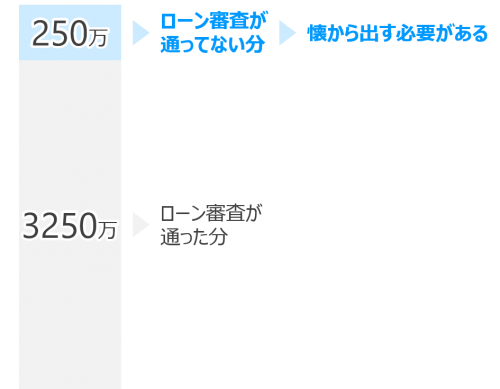

3250万の仮審査の場合

- 3250万までのローンは組める

- 3250万以上のローンはひっくり返っても組めない

審査がおりるのを確認して、注文住宅の仕様詳細を決めていく

審査が降りたら、仕様の詳細を決めていきます。

断言します。

必ず仕様を追加して、購入金額が増えます笑

というのも、最初の相談の図面が、最後までそのまま進むことは、ほぼ100%ないでしょう。

どこかでこれを変えたい、あれを変えたい、となります。

何が起きるか?

最初の見積額と比較して、金額が増えていきます。

- ローン審査は3250万までしか通してない

- 詳細の仕様を詰めた結果、3500万になった

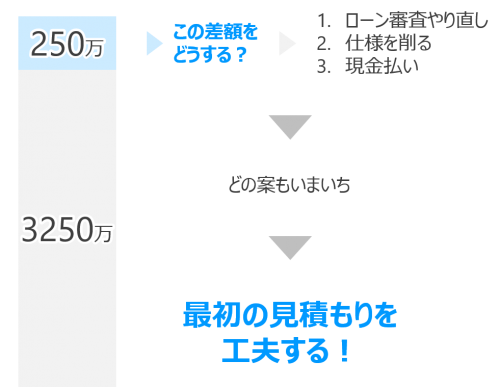

- ローン審査が通ってない、差額の250万はどうしよう?

はい、あなたの懐から、即金で出さないといけなくなります。

差額をどうにかする方法

ざっくり3つあると思います。

- もう一回ローン審査

- 仕様を削って予算内に収める

- 現金払い

もう一回ローン審査

メリット

- 差額まできっちりローンを組むことができる

デメリット

- 時間がかかる

年内であれば給付金対象、みたいなシーンがあると、泣く泣く諦めざるを得ません。 - 審査を通せないかも

そもそも、額が増えると審査を通せなくなる可能性もあります。

ローンのその差額の250万、お金を持っていれば頭金で支払えばいいですが……

仕様を削って予算内に収める

メリット

- 早い

- 確実に予算を削ることができる

- 気持ちが大きくなって贅沢な仕様にしたとしたら、冷静になることができる

デメリット

- 一生の買い物をしてるのに妥協すると一生後悔する(かも)

おそらく、その増えた金額は、理想の暮らしをするために必要なものなはずです。

何回も打ち合わせをして、家に住んだあとの生活を思い描いて……

なかなか減らせないのでは?

現金払い

メリット

- 早い

- わかりやすい

贈与税に悩むくらいリッチな環境の人は、この選択肢がいいかも。

デメリット

- 手元から現金が消える

どうせなら、他の投資に回したいですよね。

あるいは、250万なんて貯金がない場合は取れない手法です。

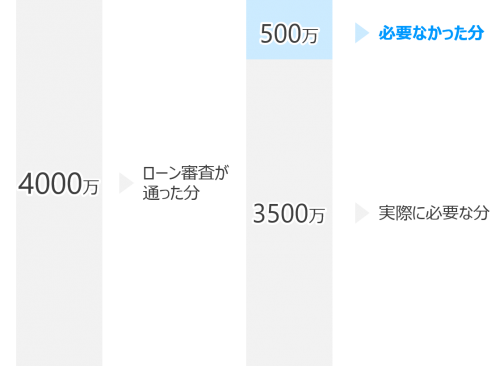

まとめると以下の図のようになります

解決手段:最初からリッチな見積もりにする

審査を通す前の相談で、わざと少しリッチな見積書を作ってもらいましょう。

- わざとリッチにした部分は、こだわりがないので削りやすい

- 審査を通した額より少なくなる分には構わない

わざとリッチにした部分は、こだわりがないので削りやすい

詳細の仕様を詰めて金額が増えそうなとき……

こだわりのないリッチな仕様を削って、予算内に収めやすくなります。

審査を通した額より少なくなる分には構わない

審査は、借り入れることのできる最大の額、という意味合いです。

つまり、増やすことはできないけど減らすことはできます。

まとめ

手元の現金を減らさずに住宅ローンを組みたいとき、住宅ローンの審査は、

最初にわざと少しリッチな見積もりを作ってもらう

というのが、個人的にはポイントだと思います。

私は差額を頭金で払ったので、手元からお金がなくなって悲しくなりました笑

ただ、この辺の金額算出は、しっかりご自身に合わせてファイナンシャルプランニングをした方がいいので、ぜひ相談してみてください。